台風で川が氾濫したら火災保険は適用される?

台風により河川が氾濫して洪水が発生した場合、自分の火災保険は使えるの?

と心配になりますよね。

大規模な洪水が起きると清掃費用や、最悪建て替えなど大きな費用が発生します。

そのために保険に入っている方もいると思いますが保険の内容をよく点検しておかないと、いざというときに役に立たないということもあります。

特に注意が必要なのは戸建てです。

マンションは3階以上であれば水没することはまずないでしょう。

2階以下の場合のみ、戸建てと同じ対策をとる必要があります。

それでは、一緒に自分に必要な保険を確認してみましょう。

もし、不足があれば今のうちに対策を取るべきだし、無駄があれば省いて保険料を節約しないと損ですよ。

水災は火災保険で補償されるが、敢えて対象外にしているケースも

そもそも火災保険において「水災」とはどのような災害を指すのでしょうか?

ソニー損保の火災保険のパンフレットには以下の通り記載されています。

台風・暴風雨・豪雨・融雪洪水・高潮・土砂崩れ・落石などの水災が原因で 建物や家財に損害が生じた場合に保険金をお支払いします

https://www.sonysonpo.co.jp/share/pdf/fire/shiryou_20181001.pdf

水災というと台風で川が氾濫したケースをイメージしますが、意外なことに土砂崩れも水災に含まれます。

では、次に自分の火災保険が水災も補償されているか保険証券を確認してみましょう。

意外と補償外のケースが多いんです。

というのも、水災の部分は保険料が非常に高く、保険料を抑えるために、敢えて水災を補償の対象から外している契約しているケースが多いんです。

例えば、さきほどのソニー損保の場合、見積もり画面を見てみましょう。

見積もりの条件は

・東京都

・木造

・保険金額 建物2,000万円 家財1,000万円

で試算しています。

年間保険料45,156円のうち、水災の保険料が建物部分で10,675円、家財部分で8,716円、

合計19,391円、全体の約4割強を占めています。

だから水災の補償を外して保険料を安くしているケースが多くあります。

水災を外せば、25,765円で済みますからね。この差は大きいです。

特に、住宅を新築で購入して住宅ローンと合わせて火災保険を結んだ場合など、昔は35年契約という超長期の保険を一括で支払うスタイルがほとんどでした。

当然保険料は高くなります。

そのために見た目の保険料を抑えようと、水災リスクのあるエリアでも水災の保障を外しているケースが多々あります。

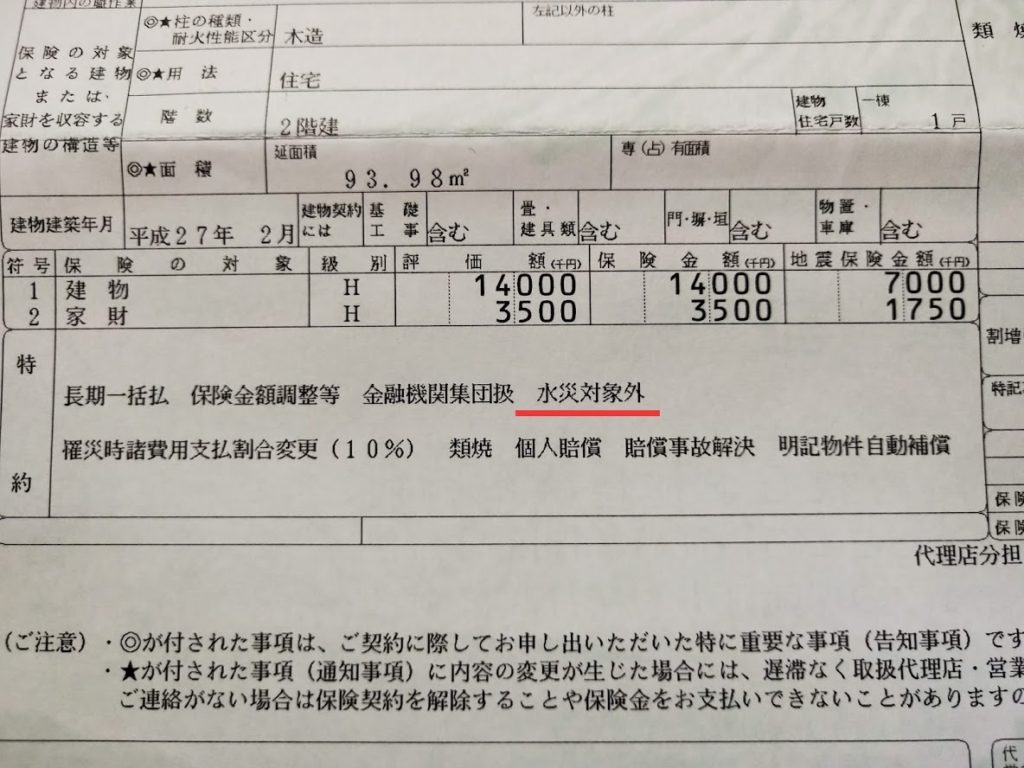

では、筆者の保険証券を見てみましょう。

しっかり、「水災対象外」と書かれています。

保険会社によっては、「水災不担保」と書かれているケースもあります。

見てもよくわからないという場合は、加入している保険会社に直接確認しましょう。

水災の補償が必要なのかはハザードマップでチェック

水災の保険料が高いことは説明しましたが、それはつまりリスクが高いというわけです。

でも、自宅が川の近くの低地と、高台にある場合では水災のリスクは大きく変わります。

自宅は水災のリスクが高いのか、それは国交省や自治体が発表しているハザードマップを見ればわかります。

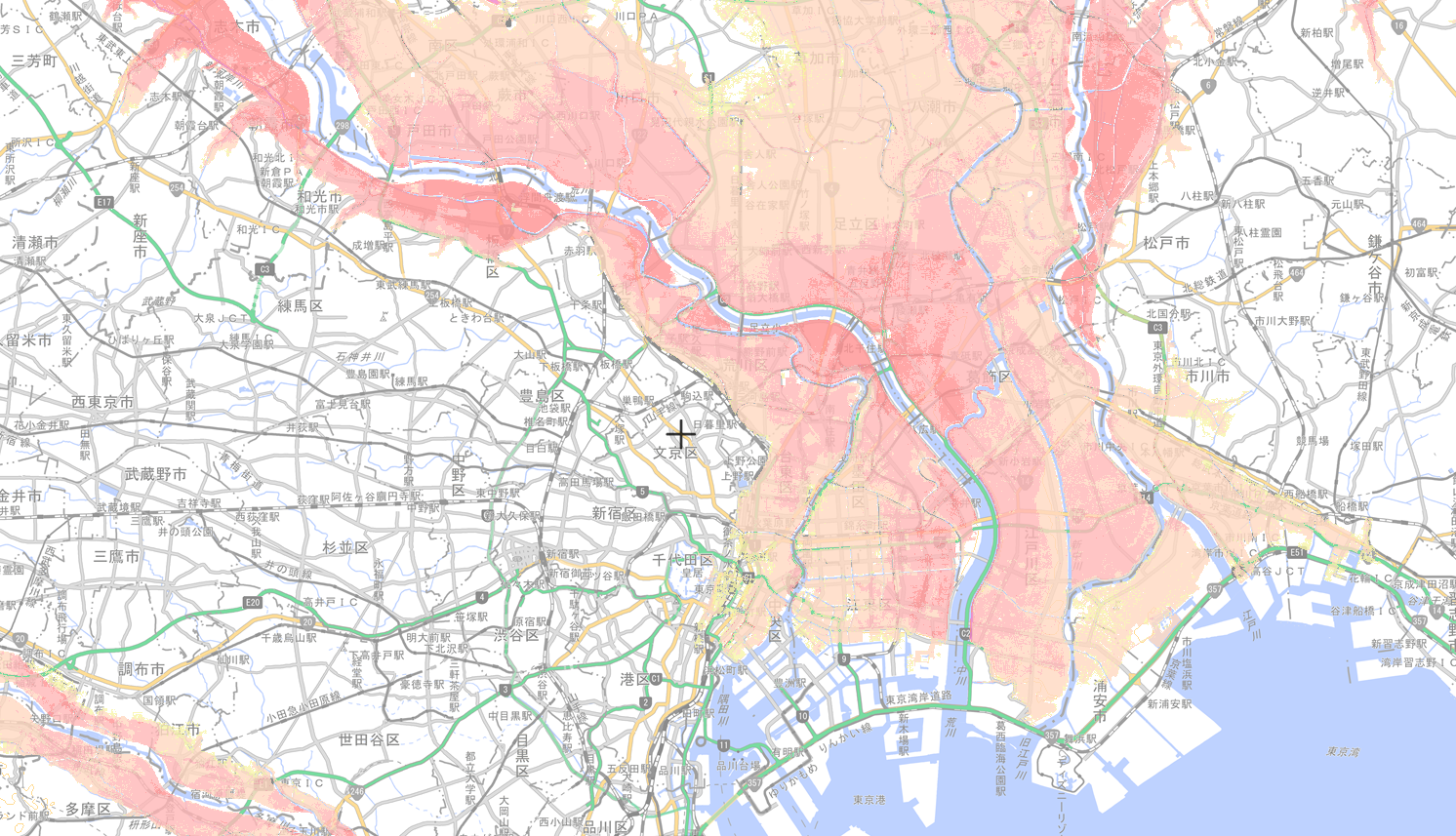

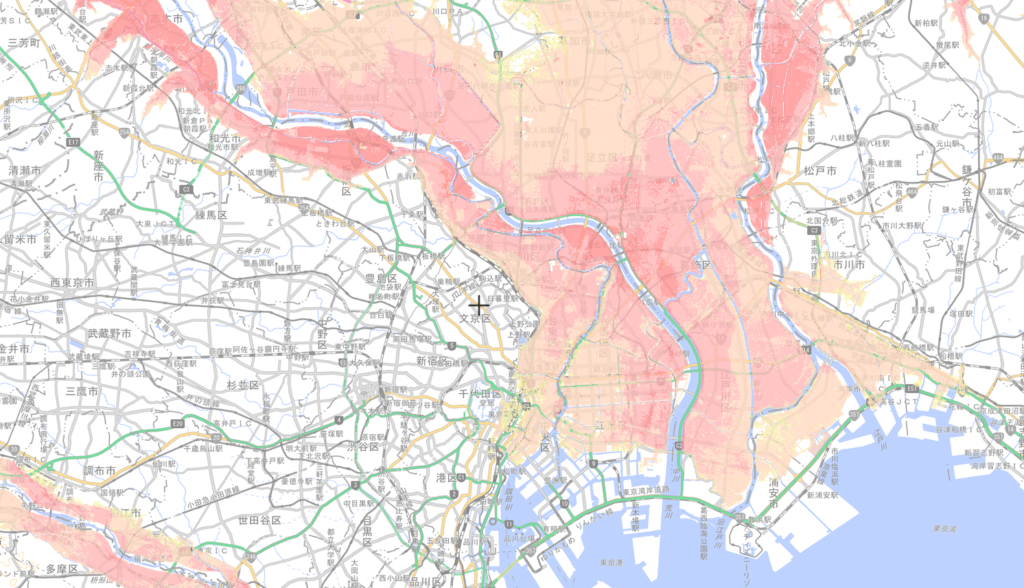

例えば、下の画像は国交省から発表されている東京の荒川周辺のハザードマップです。

濃い赤で塗られているエリアは5メートル以上浸水する可能性があります。

そのようなエリアでは水災の補償の必要性は非常に高まります。

一方で白い部分は高台など、水災のリスクが低いエリアです。

火災保険を考えるうえでも、水災は対象外にして保険料を節約したほうが賢いでしょう。

ただし、さきほどもお話しした通り、「水災」には「土砂崩れ」なども含みます。

国交省のホームページには洪水だけでなく、土砂災害のハザードマップもありますので、洪水では白いエリアでも裏山などがあって土砂災害の危険性がある場合は、やはり水災を対象外にするのはリスクが高いでしょう。

国交省のハザードマップはコチラ

⇒ https://disaportal.gsi.go.jp/

家財の補償も忘れずに

最後に、建物だけでなく家財もチェックしてください。

水災の時に、床上浸水になると家財、特に電化製品も大きな損害が出てしまいます。

テレビ、パソコンなどの電子機器はもちろん、冷蔵庫や洗濯機なども故障の可能性がありますし、ソファなども汚れて使えないケースがあります。

当然、買い替え費用が必要になりますので、家財の保障も重要です。

家財も同じように保険料を抑えるために補償から外しているケースが見受けられるので注意が必要です。

保険証券には建物と家財が分かれてそれぞれ保険金額が載っています。

しっかり確認しましょう。

さいごに

水災のリスクは立地によって大きく変わります。

水災になったら諦めるんだ!と割り切ってしまうのもアリですが、知らなかった!ということだけはないように、しっかり点検しましょう。

まずはハザードマップを見て自宅のリスクをチェック、そのあと証券を確認してチェック。

この2点を実践すれば、まず間違いありません。

ぜひ、いざというときに慌てないようにしっかり確認してください。